После выхода статьи Внук Госплана на нас обрушились тысячи звонков, писем, денежных переводов с требованием написать продолжение…

Ладно, уж и помечтать нельзя — писем было всего два, и оба про опечатки, а переводов совсем не было. Последнее легко объяснимо — на дворе какой-никакой, но все же кризис. А в кризис управление финансами требует другого подхода, чем в периоды тучных валютных нив и сочных рублевых пажитей.

Вот с управлением финансами в кризис давайте сегодня и разберемся, на примере очередной встречи бизнесмена Андрея и его деда — бывшего работника Госплана СССР.

— Дед, прости, но я сразу к делу. — Андрей пять минут назад увидел табличку «Помещение сдается» на дверях любимого барбершопа и был несколько взволнован. — Помнишь, ты говорил, что в кризис управление финансами требует другого подхода? Можно подробнее?

— Конечно. И давай сразу с главной мысли. Во время кризиса акцент в управлении финансами нужно смещать от показателя прибыли к показателю денежного потока. Потому что сейчас твоя главная задача — удержать бизнес на плаву. А это невозможно, если ты не можешь платить поставщикам, выплачивать зарплату, гасить кредиты, платить налоги. Если ты в состоянии это делать, у тебя есть самый важный ресурс — время. Которое необходимо, чтобы выйти, например, на новые рынки, снизить затраты, да и просто дождаться, когда кризис закончится.

— Подожди, а как же прибыль? Если нет прибыли, зачем тогда работать?

— Я не говорю, что прибыль не нужна, — дед был терпелив, — я говорю, что необходимо сместить акцент на получение стабильного денежного потока. Что тебе толку в прибыли, если она сидит у тебя исключительно в дебиторке или недвижимости? Тебя сильно утешит, что твой бизнес умрет, оставаясь прибыльным до последней секунды?

— Нет.

— Разумеется. Поэтому давай я прочту тебе небольшую лекцию об управлении денежными средствами в кризис, а ты пока послушай, не перебивая.

Платежный календарь

Итак, самым эффективным способом управлять денежными средствами — и не только в кризис — является платежный календарь. В нем ты консолидируешь все поступления и все выплаты, которые ожидаются за определенное время. Например, за месяц.

Платежный календарь — очень полезная штука. Собери список всех своих расходов в одном документе и ты сразу увидишь, от чего можно достаточно безболезненно отказаться. Но главное — календарь поможет вовремя заметить нехватку денег и вовремя на это отреагировать.

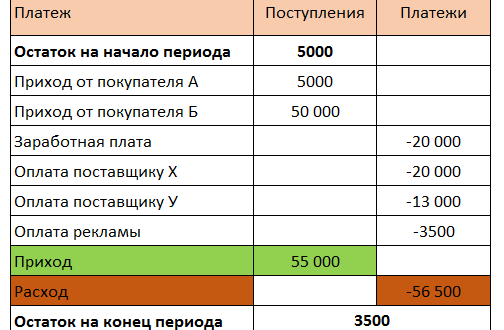

Твой календарь будет состоять из примерно вот таких табличек, — дед начал быстро рисовать, — сейчас я заполню ее из головы, просто чтобы ты понял сам принцип.

Как видишь, все довольно просто. Мы записали остаток денег на начало периода, ожидаемые поступления, необходимые выплаты и плановый остаток средств на конец периода.

Составляйте платежный календарь на несколько периодов вперед.

Но лучше делать так называемый скользящий платежный календарь, то есть составлять план на несколько периодов вперед и постоянно его пересматривать. Например, делаешь помесячный календарь, но сразу на три месяца. И при этом придерживаясь принципа — чем ближе период, тем точнее планирование.

- Ближайший период планируешь со стопроцентной точностью, никакие незапланированные платежи не оплачиваются.

- Дальше возможны корректировки +/- 20%.

- Прожил период — уточняешь оставшиеся и добавляешь еще один.

— Дед, а зачем такие сложности-то? — удивился Андрей.

— А затем, что с одной стороны это дает достаточную точность в планировании платежей на ближайшие периоды вместо того, чтобы платить по принципу «где горит» или «про кого вспомнил».

А с другой — у тебя появляется достаточный горизонт планирования, ты сможешь заранее увидеть, в какие периоды тебе будет не хватать денег, а в какие образуется их излишек.

— Хорошо, я понял, завтра же поручу бухгалтеру составить такой календарь.

— Не торопись, — дед предостерегающе поднял руку, — не стоит поручать планирование бухгалтеру. Главбух, разумеется, может планировать некоторые статьи расходов — например, налоги. Но за остальные расходы должны быть назначены ответственные. Бухгалтер просто не может настолько полно ориентироваться в том, что происходит в компании, чтобы запланировать расходы на ремонт и прочее.

И поступление платежей лучше запланирует не бухгалтер, а отдел продаж. Хочешь точности и полноты планирования — поручи это тем, кто отвечает за соответствующие участки.

— Отлично, дед, я все понял, — Андрей поднялся, — так я побегу?

— Я тебе уже однажды говорил, что побежишь ты от кредиторов, если не будешь относиться к происходящему серьезно. Садись, мы только начали. Я постараюсь не углубляться в ненужные детали, но есть вещи, без которых не обойтись.

(Секретный совет деда внуку, никому не рассказывайте)

Например, всегда нужен резерв на непредвиденные расходы. Но пусть этот резерв будет тайной руководителя, то есть твоей. Наличие резерва расслабляет сотрудников. Не успеешь оглянуться и у тебя половина расходов из планируемых превратятся в непредвиденные.

Две проблемы: падение доходов и непредсказуемость поступления денег

В кризис есть две проблемы с управлением деньгами.

Во-первых, падение уровня доходов. Это значит, что тебе все чаще придется сталкиваться с недостатком средств на оплату расходов.

А во-вторых, непредсказуемость поступления денег. Ты уже наверняка столкнулся и еще не раз столкнешься с тем, что никакой письменный договор, никакие устные заверения и клятвы не являются надежной гарантией, что деньги поступят на счет в оговоренный срок и в оговоренном объеме.

Ещё раз посмотрим таблицу.

Мы видим, что в плановый период у фирмы достаточно денег, чтобы выполнить все свои обязательства. Но можно ли быть в этом уверенным? Нет. Единственное, в чем можно быть уверенным, глядя на эту таблицу, так это в том, что нужно будет заплатить 56 500 рублей.

Прогнозируйте вероятность поступления платежей

И при этом несвоевременная оплата от одного из покупателей приведет к тому, что денег не хватит. И придется либо вычеркивать что-то из расходов, либо где-то искать дополнительные деньги. Что вычеркивать, сколько искать? Мы не знаем. А должны знать — если хотим держать ситуацию под контролем.

Поэтому мы берем нашу таблицу и вводим в нее два дополнительных показателя:

- вероятность поступления оплаты,

- очередность расходных платежей.

Вероятность поступления должна иметь всего два параметра:

- 100% — в случаях, когда мы совершенно точно уверены, что оплата поступит.

- 50% — для всех остальных случаев. Если есть хоть малейшие сомнения.

— Дед, ну ты же сам говорил, — иронично прищурился Андрей, — что в кризис ни в ком нельзя быть уверенным в плане своевременной оплаты.

— Говорил. — дед помнил Джигурду еще вменяемым и жизненный опыт позволял ему не раздражаться по пустякам. — Но вот ты мне скажи, у тебя есть такие поставщики, которым ты заплатишь в любом случае, иначе будет очень плохо?

— Есть.

— А ты для кого-то являешься таким же поставщиком?

— Я тебя понял, да. — Андрей просиял.

— Вот и отлично, — кивнул дед. — добавлю лишь, что чем больше у тебя таких покупателей, тем стабильнее твое положение. Даже если это не самые прибыльные покупатели.

И, разумеется, при таких расчетах речь не обязательно должна идти о конкретных покупателях. Если у тебя их много, планируй оплаты не по каждому из них, планируй общую сумму выручки.

И оценивай ее вот по такому алгоритму: ставь пометку «100%» пессимистичному прогнозу выручки. То есть это то, что поступит в худшем случае.

Пометка «50%» — для разницы между оптимистичным и пессимистичным прогнозами.

Корпоративный портал Битрикс24

Составляйте очередность расходов

Теперь по поводу очередности расходов. Тут я советую использовать всего две группы.

Цифрой «1» помечай платежи, без которых работа компании остановится, либо будет иметь крайне негативные финансовые последствия. Не заплатил за электроэнергию — пришли электрики и все отключили. Не оплатил в срок проценты по кредиту — банк поднял процентную ставку.

Цифра «2» — для всех остальных платежей.

Конечно, твои платежи могут переходить из одной категории в другую. Если какой-то поставщик может подождать месяц, а во втором уже прекратит поставку, то сначала у него будет вторая очередность платежа, а потом первая. И наоборот.

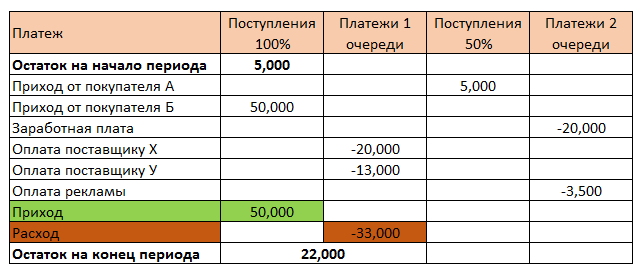

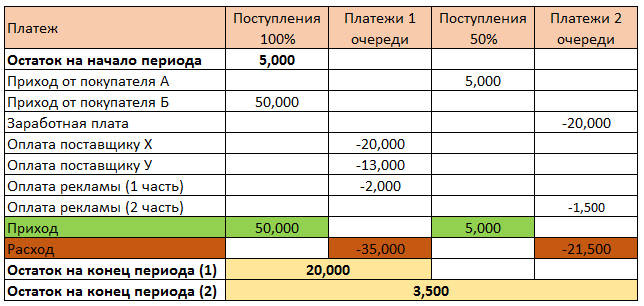

Короче говоря, когда мы определимся с тем, насколько вероятно, что каждый из покупателей сделает оплату и с тем, насколько для нас важен каждый из запланированных платежей, у нас получится примерно вот такая таблица.

Из таблицы мы видим, что есть сомнения в своевременности поступления оплаты от покупателя А.

И что нам кровь из носа нужно заплатить поставщикам Х и У.

А еще надо бы выплатить зарплату и оплатить рекламу. Мы отнесли их ко второй очереди, поскольку без этих платежей работа фирмы не остановится немедленно. Но легко догадаться, что такие задержки не сулят ничего хорошего. И, скорее всего, уже в следующем периоде графика нам придется отнести их к первоочередным.

С этим календарем уже можно работать и смотреть разные сценарии развития событий. Первым делом включаем в расчеты только стопроцентные поступления и оплаты первой очереди. И смотрим результат.

Как видим, у фирмы достаточно средств, что сделать все первоочередные платежи.

— Так. А что бы мы делали, если бы их не хватало? — спросил Андрей.

— Мы должны были бы предусмотреть, где мы найдем деньги. И использовать этот вариант, если запланированная выручка поступит не полностью. Обрати внимание — мы предполагаем, что твой основной клиент будет тебе платить регулярно. Сам понимаешь, если эта сумма уменьшится, расчеты сразу станут гораздо более драматичными.

— Хорошо, дед, я понял. Но смотри, у нас еще остались деньги,— Андрей кивнул на таблицу. — будем их тратить?

— Да, мы смотрим, хватит ли нам гарантированных поступлений на то, чтобы сделать все платежи, как первой, так и второй очереди.

И теперь мы сталкиваемся с ситуацией, когда деньги уходят в минус, заплатить всё мы не можем. Что делать?

— Отказываемся от платежей второй очереди! — решительно сказал Андрей.

— Нет, торопиться не будем. Ты же помнишь, что у нас в таблице есть еще покупатель «А»? И он может нам заплатить, хотя мы в этом стопроцентно и не уверены. Но поскольку он все же есть, мы вводим еще одну категорию платежей.

И отмечаем ей платежи, которые мы сделаем в данном периоде календаря. Но только в том случае, если начнут приходить деньги, поступление которых мы пометили вероятностью 50%.

И тогда мы берем и разбиваем оплату рекламы на две части. 2000 рублей мы оплатим сейчас. А оставшиеся 1500 мы заплатим, только если придут деньги от покупателя «А».

Разумеется, стоит честно предупредить рекламное агентство, что так мол и так, две тысячи мы вам заплатим обязательно, а оставшиеся полторы — постараемся, но обещать не можем.

— Ну да, — кивнул Андрей, — поставщиков обижать нельзя, у них тоже кризис. А так они смогут записать наши две тысячи в свою табличку, пометив 100% вероятностью. И мы будем для них предсказуемыми клиентами. Это хуже, чем клиенты, платящие всё точно в срок, но лучше, чем клиенты, от которых вообще не знаешь, чего ждать.

— Правильно понимаешь, — дед одобрительно улыбнулся, — кризис способен сделать бизнесмена даже из хипстера.

А теперь сведем все данные в одну таблицу и выведем два итога. Смотри, цифры остались те же самые, что и были с самого начала. Но теперь табличка «вот что у нас есть» превратилась в табличку «вот как мы будем делать». Теперь это не просто сводная информация, а механизм управления платежами. По пессимистичному сценарию (остаток 1) ты переносишь кое-какие платежи во вторую очередь и имеешь резерв. При поступлении всех денег ты делаешь все платежи (остаток 2) и даже остаешься немного в плюсе.

Как видим, в нашем примере при оптимистичном сценарии нам хватает денег на всё и еще остается.

— А если бы не хватало?

— Мы бы перенесли выплаты 3-й очереди платежей на следующий месяц. Честно предупредив поставщиков, что извините, но иначе вообще никак не получается.

Вот, в принципе, и всё, что тебе для начала следует знать об этом достаточно простом способе финансового планирования. Он довольно грубый, но позволяет во время кризиса тратить деньги фирмы только на самое необходимое и работать в условиях, когда величину ожидаемых доходов трудно спрогнозировать точнее.

— Спасибо, дед. — Андрей поднялся, — я побегу. Если еще будут вопросы, я же смогу к тебе обращаться, правда?

— Конечно. И не только ты. Если читатели Котиков дошли до этой пасхалки и у них остались вопросы, они тоже смогут их задать. И получить ответы.

— Ты в порядке, дед? — Андрей обеспокоенно обернулся, — какие еще пасхальные котики, ты про что?

— Не бери в голову, — дед улыбнулся, — тебе совершенно не обязательно сразу узнавать все тайны этого мира. Всему свое время. Когда оно придет, ты не только скажешь спасибо Егору Егорушкину (это можно сделать прямо сейчас), но и дозреешь до контент-маркетинга. И вот тут тебе уже точно не обойтись без Котиков. А пока до встречи.