Как жить, если погода на рынке меняется каждый день? Жить моментом, не заглядывая вдаль? Или таки немножко считать, подстилая соломку хотя бы там, где заведомо лоб расшибешь? Рассказываем: вот тут лбы расшибали ну ооочень многие. Может, попробуете подстраховаться?

Вдохновитель рубрики — Битрикс24, полный комплект инструментов для организации работы компании. Упорядочивайте работу, и риски будут снижаться!

У бизнесмена Андрея небольшая фирма, а его дедушка работал в Госплане СССР.

Госплан был могучей организацией — ему десятилетиями удавалось учесть в бюджете огромной страны сотни тысяч факторов и переменных. Но за всеми изменениями уследить было невозможно, жизнь оказалась сложнее прогнозов и планов, и один из системных кризисов привел к фатальным последствиям.

У Андрея другая крайность — бюджет фирмы он планирует «на коленке», объясняя это тем, что в период кризиса любой план больше всего похож на каллиграфические упражнения с использованием вил и воды.

Дедушка безоговорочно верил в планирование и оказался неправ. Андрей в планирование не верит совсем, предпочитая «решать проблемы по мере их поступления» и неправ еще больше деда.

Госплан пережил десятки кризисов. Фирма Андрея рискует закрыться через год.

Чтобы этого не случилось, Андрею придется ответить себе на несколько вопросов:

- насколько устойчив бюджет его организации;

- какие изменения внешних факторов он может выдержать;

- чего следует бояться больше всего.

Что такое устойчивый бюджет?

Если Андрей обратится с таким вопросом к деду, он получит простой и ясный ответ: устойчивый бюджет — это бюджет, при котором фирма работает без сбоев. Для этого бюджет должен предусматривать получение прибыли и генерацию положительного денежного потока. Поэтому в первую очередь нужно обратить внимание на планирование доходов и расходов и расчет движения денежных средств.

Как правило, составление бюджета начинается с планирования доходов.

Для большей наглядности давайте используем цифры и представим, что Андрей попросил дедушку помочь с составлением бюджета и объяснять все непонятное не слишком сложным языком.

Дед предложил Андрею составить простую табличку плана доходов на квартал:

| Период | Выручка |

| Октябрь | 600 000 руб. |

| Ноябрь | 800 000 руб. |

| Декабрь | 700 000 руб. |

| Квартал | 2 100 000 руб. |

Теперь нужно посчитать запланированные расходы. Они могут выражаться в процентах от выручки и в абсолютной сумме.

- К первому виду относятся расходы на уплату налогов, приобретение товаров у поставщиков, премии сотрудникам и т.п.

- Ко второму — затраты на аренду, зарплату, канцелярские расходы и т.п.

Расходы могут быть постоянными и переменными.

- Переменные зависят от выручки. В нашем примере это будут затраты на приобретение товаров у поставщиков для их дальнейшей реализации, примем эти затраты за 65% от объема выручки.

- Постоянные расходы от выручки не зависят. В нашем примере они будут составлять 150 000 рублей.

Андрей составил вторую табличку.

Бюджет доходов и расходов на 4 квартал

| Показатель | Октябрь | Ноябрь | Декабрь | Квартал |

| Выручка | 600 000 | 800 000 | 700 000 | 2 100 000 |

| Затраты, в т.ч., | 540 000 | 670 000 | 605 000 | 1 815 000 |

| – переменные | 390 000 | 520 000 | 455 000 | 1 365 000 |

| – постоянные | 150 000 | 150 000 | 150 000 | 450 000 |

| Прибыль | 60 000 | 130 000 | 95 000 | 285 000 |

Корпоративный портал Битрикс24

— Смотри, дед, — радостно сказал Андрей, — у меня будет прибыль, то есть все отлично. Ну, я побежал… Спасибо, с меня смузи.

— Не спеши, — дедушка покачал головой,— еще нужно оценить, будет ли твоя прибыль генерировать денежный поток. И хватит ли его для финансирования работы фирмы. А для этого нам надо составить плановый баланс и бюджет движения денежных средств.

— А что для этого нужно? — озадачился Андрей.

— Нужно знать показатели оборачиваемости активов и обязательств твоей фирмы. Если у тебя есть данные за прошлые месяцы — можно использовать их. Если нет, их можно запланировать, опираясь на предполагаемые условия работы с поставщиками и покупателями.

Данные у Андрея были. Его фирма отгружает товар покупателю без предоплаты, до момента поступления от покупателя оплаты в среднем проходит 35 дней.

Коэффициент оборачиваемости (в месячном выражении) составляет 0,85, то есть в течение отчетного месяца на счета фирмы поступает 85% суммы дебиторской задолженности покупателей.

Чтобы определить планируемое поступление средств от покупателей в октябре, Андрею нужно знать, сколько они должны на начало месяца. Андрей посмотрит баланс фирмы и увидит, что покупатели должны 900 000 рублей. Значит, можно планировать, что в октябре на счет поступит 85% этой суммы, 765 000 рублей.

— Хорошо, дед, это я понял. Важный показатель, его надо обязательно учитывать. Что дальше?

— Дальше давай посмотрим на другие данные, которые у тебя есть. Я вижу, что поступающие на твой склад товары продаются в среднем за 21 день. Это важная цифра. Я также вижу, что за месяц твоя фирма продает в 1,42 раза больше товара, чем имеется у нее на складе на начало периода.

— Все так дед, — кивнул Андрей, — и я кажется понимаю, к чему ты ведешь. Теперь мы можем рассчитать необходимые складские запасы в ноябре. Чтобы с одной стороны товара хватило, а с другой — чтобы его не было слишком много и он не лежал мертвым грузом.

Смотрим вторую таблицу и видим, что в ноябре мы планируем отгрузить товара на 520 тысяч (строка переменных расходов). Используя коэффициент оборачиваемости 1,42, производим нехитрое арифметическое действие: 520 000/1,42=366 197. И получается, что на начало ноября у нас на складе должен лежать товар на сумму 366 тысяч. Точно так же планируем складские запасы и на другие месяцы.

— Спасибо. Я побегу, дед.

— Побежишь ты от кредиторов, если не научишься хотя бы основам грамотного планирования. Поэтому давай посмотрим, что у тебя с поставщиками. Задолженность поставщиков дебиторская, то есть ты работаешь с ними по предоплате. Период оборота по расчетам с ними у тебя составляет 18 дней, то есть товар на склад поступает в среднем через 18 дней после оплаты. Коэффициент оборачиваемости — 1,66.

Как мы уже с тобой посчитали, тебе нужно, чтобы на начало ноября на складе лежало товара на 366 000 рублей. Это значит, что тебе нужно сделать предоплату в размере…

— Погоди, дед, я сам. 366 000/1,66=220 481. Двести двадцать тысяч предоплаты, если грубо. По такой же схеме буду считать и предоплату на другие месяцы. Теперь все?

— Все, внучек, все. Если тебя не интересуют риски, которые необходимо учитывать при планировании.

— Очень интересуют.

— Я так и думал. Поэтому поставь чайник, дай мне кекс, себе можешь взять капкейк, только смотри не перепутай, и продолжим. Работа твоей фирмы запланирована так, что обеспечивается как получение прибыли, так и генерация денежных средств в объеме, достаточном для оплаты всех необходимых расходов.

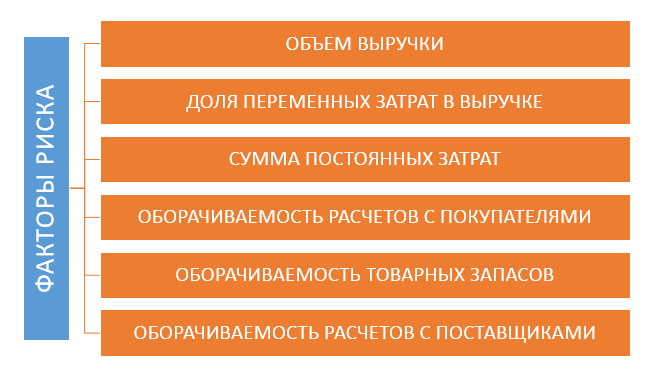

Это отлично, но нужно определить, к каким рискам чувствителен твой бюджет.

Основными факторами риска являются те же показатели, что используются при планировании.

Давай я нарисую табличку для наглядности:

Итак, нужно бояться снижения выручки, того, что покупатели начнут платить не вовремя или поставщики потребуют большую предоплату и т. д. Не всегда можно определить вероятность реализации каждого риска, как этого требует классическая теория управления рисками. Но можно попытаться оценить не вероятность наступления события, а его негативные последствия.

— И как это оценить? — Андрей и не представлял, что это можно сделать.

— Давай рассмотрим на примере такого фактора, как объем выручки. Насколько она должна упасть, чтобы это стало критичным? Точного ответа нет, но обычно таким рубежом является точка безубыточности. Ее можно рассчитать путем деления постоянных затрат фирмы на ее маржинальную доходность.

— Расскажи подробнее, а я рассчитаю, — попросил Андрей, придвигая к себе айпад.

— Вот смотри, — дед заглянул в таблицу 2, которую рисовал Андрей в начале разговора, — за квартал постоянные расходы твоей фирмы составляют 450 тысяч, по 150 тысяч в месяц. На переменные издержки у тебя приходится 65% выручки, то есть доходность составляет 35%.

Квартальный объем выручки, соответствующий точке безубыточности, составит 1 миллион 275 тысяч (450 000/0,35). А запланирована она в размере 2 миллиона 100 тысяч. Это значит, что ваша плановая выручка может упасть на 60,8% без получения убытков.

— Это неплохо, — Андрей приободрился, — есть куда падать.

— Теперь посмотрим на такой фактор риска, как доля переменных затрат в выручке. При выручке 2 миллиона 100 тысяч постоянные затраты ожидаются в размере 450 тысяч. То есть, твоя фирма сработает «в ноль», если вся разница между выручкой и постоянными затратами уйдет на финансирование переменных затрат. Ты можешь позволить себе переменные затраты в сумме 1 миллион 650 тысяч (78,6% выручки).

А запланированы они у твоей фирмы в размере 1 миллион 365 тысяч (65% выручки). Соответственно для тебя будет критичным рост переменных издержек более, чем на 13,6% (78,6% минус 65%).

— Подожди, — Андрей заволновался, — из этих цифр получается, что если поставщик поднимет для меня цену всего на 14%, я начну работать в убыток? Никогда бы не подумал.

— Получается, что так. — дед вздохнул, — Послушай меня, Андрей. Планирование — это не прихоть и не удел крупных фирм. Это не уровень Госплана. Планирование — необходимый этап в работе любой фирмы. Например, мы с тобой еще не считали, какой процент снижения платежей от покупателей будет для тебя фатальным. Или ты это знаешь?

— Нет. — ответил Андрей убитым голосом.

— Ну вот видишь. Когда ты не планируешь бюджет и не считаешь риски, ты не можешь заранее подумать над тем, как предотвратить их. А без этого бюджет твоей фирмы не может быть устойчивым. К чему это может привести — ты и сам понимаешь.

P.S. Андрей сделал, как советовал дед и получил устойчивый бюджет. Через пять месяцев поставщики увеличили отпускную цену. Трое конкурентов Андрея обанкротились, еще двое находятся на грани. Фирма Андрея была готова к такому повороту, приняла меры и продолжает развиваться.

Основано на реальных событиях.

Источник умных мыслей дедушки — статья Егора Егорушкина, партнера, директора проектного офиса, бизнес-тренера консалтинговой группы «Здесь и Сейчас».