Как мы помним, Андрей занимается бизнесом и иногда советуется по бизнес-вопросам со своим дедом — бывшим ответственным сотрудником Госплана СССР. Андрей начинал и вел свой бизнес в «тучные годы», когда рынок стабильно рос год от года и «прощал» многие ошибки и просчеты. В те времена Андрею и в голову не приходило просить совета деда по деловым вопросам — ну что тот может понимать в реалиях нового времени?

Когда грянул затяжной кризис, Андрей с удивлением выяснил, что дед все эти годы не только предавался нехитрым радостям почетного пенсионера, но и работал финансовым консультантом в разных сферах бизнеса.

И в реалиях нового времени дед очень даже понимает, просто внуку раньше это было совсем неинтересно. А теперь стало интересно — бизнес Андрея рискует не пережить кризис, и советы деда уже несколько раз оказывались настоящим спасением (см. Внук Госплана-1 и Внук Госплана-2).

Перед нами расшифровка третьей встречи внука с дедушкой.

Рекомендуем конспектировать.

Доходы и затраты

— Смотри, дед, какое дело, — Андрей нервно ходил по комнате, — мы уже урезали все возможные затраты, включая кофе и печеньки в офисе. Не говоря уж об увольнении нескольких сотрудников. Но ситуация все равно тяжелая и нужна дальнейшая экономия. Хочу урезать всем зарплату. Как думаешь, 20 процентов нормально или можно больше?

— Понятия не имею, — дед с наигранным равнодушием посмотрел на внука, — откуда мне знать? Может быть и вполовину можно сократить. А может быть и сокращение на десять процентов убьет твой бизнес через полгода. Но проблема не в том, что я этого не знаю. Проблема, что ты и сам понятия не имеешь, к чему это приведет. Ты просто действуешь по какому-то чужому шаблону. Все экономят на печеньках — и ты тоже, все урезают зарплаты — и ты готов это сделать.

— А как надо?

— А надо, чтобы ты прежде всего присел, потому что разговор будет долгим. Для начала скажи мне, как, по-твоему, связаны доходы компании и ее затраты?

— Странный вопрос, — удивился Андрей. — понятно же, что чем больше доходы фирмы, тем больше и ее расходы.

— Это классическая ошибка. — казалось, дед даже обрадовался. — Единственный вариант, когда принцип «больше доход — больше расход» работает — налоги. Во всех других случаях нужно исходить из принципа: «мы потратили столько-то, и это позволило нам получить такую-то выручку».

Мы несем затраты не потому, что получаем доход, а для того, чтобы его получать.

Когда мы говорим, что у фирмы нет лишних затрат, мы подразумеваем, что каждый потраченный рубль направлен только и исключительно на то, чтобы привлечь клиента и обслужить его, получив доход.

Если ты находишься в такой ситуации, что следует из решения сократить затраты?

— Я понял, — сказал Андрей грустно, — из этого следует, что сокращение затрат приведет к снижению нашей конкурентоспособности.

— Совершенно верно, — кивнул дед, — когда у тебя нет лишних затрат, а расходы все равно нужно сокращать, сделать это без потерь в конкурентоспособности невозможно. И задача не в том, чтобы избежать потерь, а в том, чтобы свести их к минимуму. Непростая задача, но выполнимая. Садись поудобнее, сегодня мы снова будем рисовать таблицы и считать.

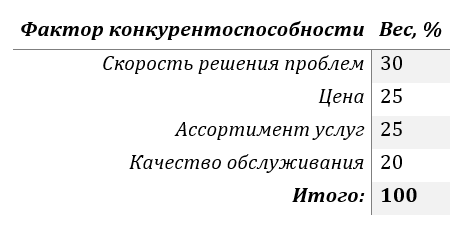

Но для начала, нам нужно точно ответить на вопрос «почему клиенты выбирают нас, а не конкурентов?». Надо точно определить факторы, влияющие на выбор потребителей — на что смотрят люди, когда выбирают нас.

Конечно, таких факторов может быть очень много, но мы остановимся на главных. Чем, ты говоришь, занимается твоя фирма?

— У меня их несколько, дед. Но давай разберем все на примере той, что оказывает услуги ИT-обслуживания на аутсорсе.

— Хорошо, давай выделим ключевые факторы.

- Цена. Она наверняка играет важную роль, но не обязательно решающую.

- Ассортимент услуг. Вы же наверняка не только Виндоус можете установить, правильно? Но и с ремонтом «железа» помочь, и сеть настроить.

- Скорость реагирования тоже имеет значение. Что толку, если вы можете делать всё, но не раньше, чем через месяц — такие мастера никому не нужны.

- Качество обслуживания. Если ваша компания работает так, что и придраться не к чему — предпочтение явно будет отдано ей, а не косячным конкурентам.

Когда факторы выделены, их нужно «взвесить» — определить, насколько каждый важен для потребителя. Считаем в процентах, чем фактор важнее, тем процент выше. Сумма должна составить 100%.

Давай нарисуем табличку

— Погоди, дед, а откуда я должен взять данные для таблицы? Из головы?

— Можно из головы, — дед улыбнулся, — если в ней что-то есть. Не общее представление, а реальные знания о рынке. Тогда это называется экспертным мнением и вполне может быть приемлемым методом. Но я бы не советовал опираться только на собственное мнение — как минимум, нужно еще спросить и тех, кто общается с клиентами каждый день. Также стоит спросить и самих клиентов, только стоит учитывать, что «все врут», вольно или невольно.

Лучший вариант — совместить оба метода: спросить клиентов и дополнить результаты опросов экспертным мнением.

Когда таблица заполнена, можно переходить к следующему шагу — детализации затрат.

Корпоративный портал Битрикс24

Детализация затрат

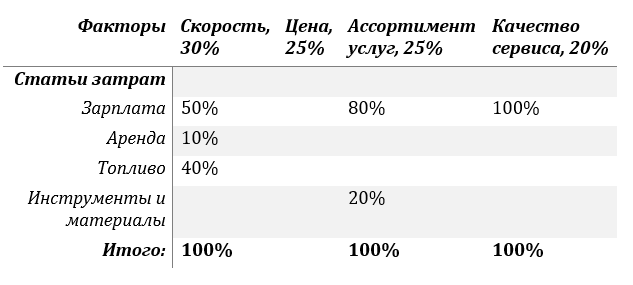

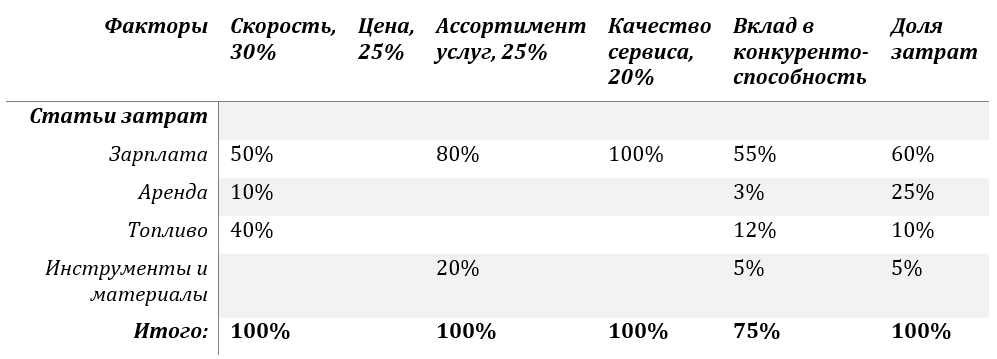

Конечно, у каждой фирмы своя структура затрат и их список может быть очень большим, но для твоей компании он будет таким:

- зарплата,

- аренда,

- топливо и компенсация сотрудникам за использование собственного транспорта,

- инструменты и расходники для ремонта.

Примерно так?

— Да, дед, примерно так, — Андрей кивнул, — если не вдаваться в детали.

— Вот, кстати, я тебе очень советую как раз вдаваться в детали. Чем детальнее классифицированы твои затраты, тем достовернее будет результат на выходе. И тем удобнее с ним будет работать. Но для того, чтобы ты понял саму методику расчетов, нам хватит и таких грубых данных.

Теперь тебе нужно понять, какие затраты для тебя наиболее важны. Для этого смотрим в таблицу и отвечаем себе на вопросы.

Что нужно, чтобы быстро решать проблемы клиентов? Количество сотрудников должно быть достаточным, и они должны иметь возможность быстро передвигаться от клиента к клиенту.

Что нужно, чтобы обеспечить широкий ассортимент услуг? Снова сотрудники. Которых либо должно быть много, либо они должны уметь делать самые разные вещи.

И так проходишь по каждому фактору конкурентоспособности. И заполняешь новую таблицу. Но не просто отвечаешь на вопрос «на что тратить?», а с помощью процентов «веса» расписываешь, на что будешь тратить в первую, вторую, третью и так далее очередь. И здесь важно не перепутать — ты оцениваешь не то, сколько ты будешь тратить, ты оцениваешь, что важнее.

Давай сведем все в таблицу, которая покажет, на что нам надо тратить деньги, чтобы сформировать тот или иной фактор конкурентоспособности.

Общий вес факторов должен составлять 100 процентов — это будет означать, что модель поведения клиента описана полностью.

Сумма по каждому столбцу тоже должна получаться 100 процентов — это будет означать, что мы полностью определились, что нам требуется делать, чтобы сформировать тот или иной фактор.

Сумма процентов по строчкам значения не имеет.

На что тратить деньги

— Честно говоря, пока я не очень понимаю, к чему все это. — удрученно сказал Андрей. — Логику понимаю, а что из нее следует — нет.

— Не спеши, — успокоил дед внука, — к получившейся таблице нам предстоит добавить еще три столбца. В процессе разберемся со всем непонятным и в конце ты увидишь, что все довольно несложно.

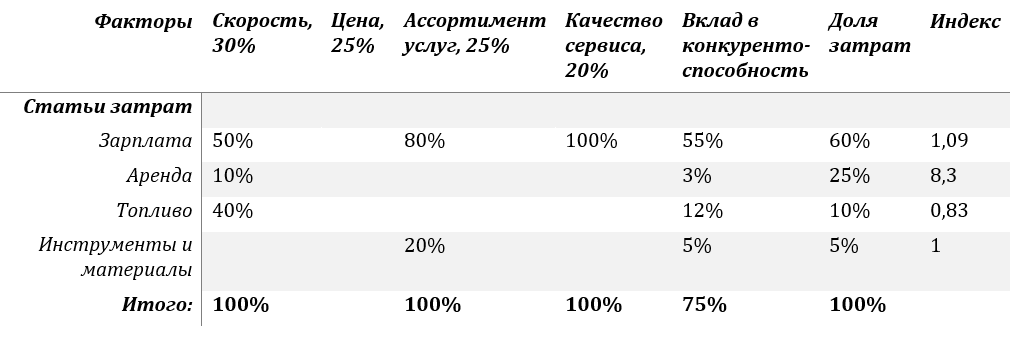

Первый столбец, который нужно добавить — «Итоговый вклад в конкурентоспособность».

Откуда берутся цифры в столбце вклада в конкурентоспособность? Сейчас будет немножко сложно, но когда поймешь формулу и увидишь пример — легко разберешься. Смотри, чтобы получить итоговую цифру для каждой статьи затрат, мы умножаем ее процентный вклад в формировании фактора конкурентности на вес фактора в решении клиента.

Например, для строки «Зарплата» расчет будет такой:

фактор «Скорость» (30%) умножаем на вес фактора в решении клиента (50%), фактор «Ассортимент» (25%) умножаем на вес фактора (80%), фактор «Качество сервиса» (20%) умножаем на его вес в решении клиента (100%).

Все вместе выглядит вот так: (30 х 50 + 25 х 80 + 20 х 100) / 100.

Для строки «Аренда» выглядит попроще: (10 х 30) / 100.

Как видишь, ничего сложного.

— И о чем нам говорят эти итоговые цифры? — спросил Андрей недоверчиво.

— Как раз о том, насколько клиентам важно, чтобы мы тратили деньги на те или иные статьи. Чем выше полученное значение — тем важнее наши затраты для наших клиентов.

— Получается, — обрадованно сказал Андрей, — затраты с наименьшими значениями и надо сокращать в первую очередь. Отлично, я все понял.

— Не торопись, — дед усмехнулся, — а то получится, как с печеньками в офис. Много ты там наэкономил? И здесь у тебя может получится примерно так же, когда вы детальнее распишете структуру затрат.

Выяснится, что статьей с наименьшим индексом у вас будут, например, канцелярские расходы — клиентам нет никакой разницы, какими ручками вы пишете. Но вся канцелярка будет занимать 0,1 процент в затратах. Стоило ли огород городить?

Удельная доля затрат

Поэтому к нашей таблице мы добавим еще один столбик — «Удельная доля затрат». Сюда мы просто переносим долю, которую та или иная статья наших расходов занимает в их общей сумме.

— Дед, а почему ты на цену совсем не обращаешь внимания?

— Если для твоих клиентов главное — цена, на все остальное они просто не обратят внимания. Если это твой случай — из всей таблицы тебе нужен только последний столбец. Чем больше снизишь затраты, тем больше сможешь уменьшить цену. То есть тебе будет нужно любыми способами экономить по тем статьям затрат, которые имеют наибольший вес.

Но случаев, когда цена является настолько доминирующим фактором достаточно мало.

И в этом случае нам нужно добавить в таблицу еще один столбик — индекс. Чтобы рассчитать его значения, мы будем удельный вес статьи затрат (долю затрат) делить на вклад статьи в конкурентоспособность.

Например, для статьи затрат «Зарплата» расчеты выглядят так: 60/55.

— И что означает индекс 1,09 для статьи по зарплате, — удивленно спросил Андрей, — это много или мало?

— Это никак. — ответил дед, — Нас интересует только соотношение, у каких статей затрат индекс меньше, а у каких больше.

Не имеет значения, что значит индекс 1,09 для статьи «Заработная плата». Здесь нас будет интересовать только соотношение — у каких статей индекс больше, а у каких меньше.

Более высокий индекс получается тогда, когда мы имеем маленький вклад в конкурентоспособность при большой сумме затрат. Мы на это тратим много денег, а для клиентов это мало значит.

В статьях с наименьшим индексом все наоборот — мы тратим мало денег, а для клиентов это очень важно. Будем экономить на этих статьях — потеряем клиентов.

— То есть в первую очередь нужно думать над сокращением затрат с наибольшим индексом, так?

— Да, конечно. Ведь речь о затратах с большими суммами и при этом слабо влияющих на конкурентоспособность. В твоем случае нужно смотреть на сокращение расходов на аренду: посадить сотрудников плотнее, переехать в более дешевый офис и т.д. Ведь для клиентов нет разницы, где и как размещается фирма.

— Да уж, — Андрей почесал затылок, — а я-то хотел начать с сокращения зарплаты.

— Это обычная реакция, потому что на зарплату ты тратишь больше всего. Можно экономить и на этой статье затрат, но тут нужно понимать, какие проблемы это повлечет. Снизишь зарплату — лучшие уйдут. Сохранишь зарплаты, но сократишь штат — оставшиеся сотрудники будут разрываться между клиентами, и вы не сможете быстро реагировать на запросы клиентов. Вместе с сокращением затрат снизится количество клиентов и выручка. К этому нужно быть готовым.

Мы с тобой сделали анализ, который позволил тебе понять, с чего стоит начинать сокращение затрат, а каким затратам стоит отнестись осторожнее и не рубить их с плеча.

— Спасибо дед, ты велик, — Андрей поднялся.

— Да, красный такой, со звоночком. — дед улыбнулся. — Только помни, пожалуйста, что я показал тебе всю методику на упрощенном примере. В реальной работе тебе придется подойти к делу более скрупулезно, расписав структуру затрат максимально подробно.

Это позволит на многое посмотреть другими глазами.