(И как при этом сэкономить более 2 млн рублей в год).

Татьяна Никанорова специально для Котиков рассказывает, как поступить с оплатой рекламных активностей в Фейсбуке и Инстаграме — легально и с наименьшими возможными затратами.

Я живу и работаю в России, поэтому написала эту статью для компаний, работающих по российским законам. Однако перед отправкой материала в редакцию я связалась с белорусскими бухгалтерами и выяснила: «Закон на Google» с идентичными правилами в Белоруссии вводится в действие с 1 января 2018 года.

Почему это проблема

Если вы опытный предприниматель и уже знаете, почему сложно оплатить Facebook официально, можете пропустить первые два абзаца и сразу переходить к решению вопросов. А для тех, кто не в курсе, я расскажу всё с самого начала.

Есть две проблемы, которые ставят Facebook вне правового поля

Проблема 1: Facebook не выдает бумажные документы в России

Никому. Никакие. Специалисты по таргетированной рекламе писали в Facebook с просьбой выдать официальные первичные документы для учета, или хотя бы пояснить, почему их не выдают, но Facebook даже не ответил. Очевиден факт — Facebook собирает деньги в РФ, не утруждая себя правовыми вопросами.

Почему это критично? А потому, что расходы, не подтвержденные первичными документами, не могут быть приняты для целей налогообложения — и тут страдают все фирмы на ОСНО и на УСН «доходы минус расходы». А для небольших фирм на УСН 6% или патенте важно, чтобы эти расходы не признали сделанными в интересах физического лица, и соответственно, облагаемые НДФЛ 13% как доход в натуральной форме.

Проблема 2: Введение «налога на Google»

«Налог на Google» — это новый механизм взимания НДС с услуг в электронной форме через интернет (ст. 174.2 НК РФ). Введен в действие с 01 января 2017 года. Так, в частности, оказание рекламных услуг в “сети Интернет” облагается НДС на территории РФ. Это сделано для того, чтобы уравнять в налогообложении российские компании, которые платят со своих услуг НДС внутри страны, и не дать им уехать за границу для оптимизации налогов.

Facebook, в соответствии с НК РФ, оказывает рекламные услуги в сети Интернет, за что берет деньги. В соответствии с Российским законодательством:

a) при оказании услуг физическим лицам Facebook должен встать на учет в РФ и самостоятельно платить налог;

b) при оказании таких услуг юридическим лицам или ИП, последние являются налоговыми агентами, и должны самостоятельно начислить, уплатить НДС и сдать налоговую декларацию.

Пример:

Моя компания напрямую оплачивает Facebook с корпоративной карты. Предположим, наш рекламный бюджет в месяц составляет 10 000 рублей. С 1 января моя компания становится налоговым агентом, и ежемесячно я должна исчислить НДС в размере 18% от истраченной суммы: 10 000 /100*18 = 1 800 рублей. За 3 месяца набежит 1 800*3 = 5 400 рублей. Сумму налога — 5400 руб. — моя компания должна уплатить в бюджет до 25 апреля (до 25 числа месяца, следующего за отчетным периодом) и в этот же срок сдать декларацию по НДС в налоговые органы в электронном виде, несмотря на том, что я нахожусь на УСН.

Штрафы для Facebook:

Как мне известно, на момент написания статьи (начало февраля) компания Facebook не встала на учет в налоговых органах РФ. Следовательно, оказание ею услуг российским гражданам находится вне правового поля. Согласно закону, за это Фейсбуку полагается штраф в размере 10% от всех полученных доходов, но не менее 40 000 рублей (п. 2, ст. 116 НК РФ).

Решения

Решений будет несколько — в зависимости от того, какую систему налогообложения применяет компания или ИП.

Бизнес на ОСНО

Компания на традиционной системе налогообложения и так уже является плательщиком НДС. По налоговому кодексу НДС, исчисленный юридическим лицом (или ИП) как налоговым агентом, можно принять к вычету. Дополнительного налогового бремени не будет. Такая компания смело может оплачивать Facebook официально.

Схема действий такая:

- Ежемесячно бухгалтер начисляет 18% с оплаченных Facebook сумм.

- По окончании квартала бухгалтер составляет декларацию по НДС и вносит в нее данные о «фейсбучном» НДС в книгу продаж и в книгу покупок одновременно.

- Дополнительных налогов нет.

Как при этом быть с отсутствующими первичными документами?

Да, к сожалению, первичных документов от Фейсбука не будет, поэтому уменьшить налог на прибыль на размер рекламных расходов будет неправомерно. Однако отсутствие первичных документов не помешает провести оплату официально. Чтобы рекламные расходы не были вменены кому-то из сотрудников или гендиректору как личный доход, нужно сохранить подтверждение, что расходы осуществлены в производственных целях. Или, говоря строгим языком кодекса — экономически обоснованы.

Проще говоря, нужно доказать, что вы рекламировали именно собственные услуги или товары, или услуги и товары своих клиентов, если вы — SMM-агентство.

Доказать это можно следующим образом: соберите информацию, подтверждающую содержание рекламных кампаний. Достаточно будет сохранить из Ads manager (раздел и соответствующий ему пункт меню в Facebook) детализированный отчет, в котором показано, на какую кампанию потрачены деньги и в каком размере.

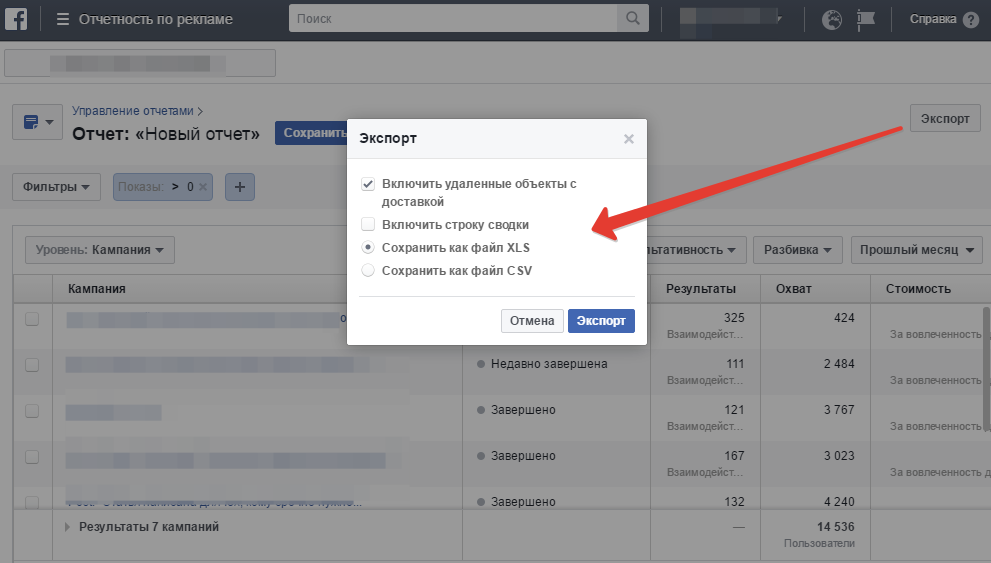

Путь:

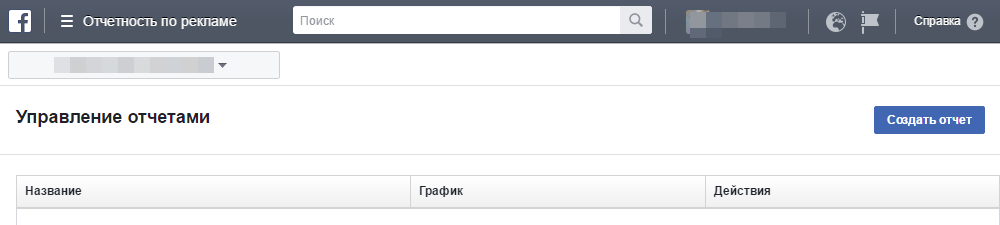

A. Ads manager — отчетность по рекламе — создать отчет.

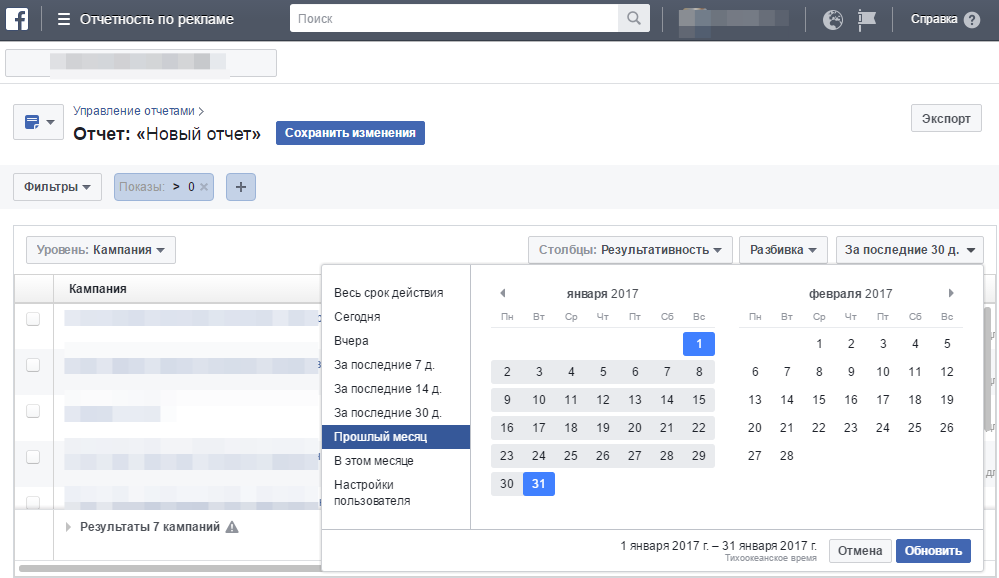

B. Выбираете период (с 1 по 31 января 2017).

C. Экспорт — включить строку сводки — сохранить как файл .xls.

/>

/>

Особо дотошный бухгалтер может сообщить, что из этого отчета не видно, что именно рекламировалось, а видно только названия рекламных кампаний. На практике, если придет проверка, можно открыть свой рекламный кабинет и показать проверяющему инспектору содержание рекламных постов. С вероятностью 99% его это удовлетворит. Если же нет, распечатаете скриншоты, это уже удовлетворит и инспектора, и суд.

Собственно, всего-то и нужно доказать, что эта реклама публиковалась в пользу вашей компании, или в пользу ваших клиентов, если вы — SMM-агентство, а не в пользу третьих лиц, не являющихся клиентами.

Особо осторожные бухгалтеры могут подстраховаться и составить приказ, в котором руководство распоряжается проводить расходы на Facebook без подтверждающих документов, с предоставлением детализации из рекламного кабинета.

Бизнес на УСН, патенте, ЕНВД или налоговых каникулах

Все перечисленные в подзаголовке системы налогообложения не исчисляют НДС. Подвох в том, что в отличие от ОСНО компания на упрощенке не сможет взять уплаченный НДС к зачету. Для такой фирмы налоговое бремя увеличится — ровно на 18% с уплаченных Фейсбуку сумм.

Схема действий:

- Ежемесячно бухгалтер начисляет 18% с оплаченных в Facebook сумм.

- По окончании квартала бухгалтер составляет декларацию по НДС и вносит в нее данные о «фейсбучном» НДС — в книгу продаж.

- До 25 числа после окончания квартала бухгалтер уплачивает посчитанный НДС и сдает декларацию в налоговую.

Как избежать затрат в виде этого НДС?

Единственный способ: вывести деньги легально (!) на физ. лицо и оплачивать рекламу в Facebook с карты физического лица. Это вполне правомерно для физического лица, не являющегося ИП, но совершенно неправомерно для Facebook, однако физ. лицо за FB не отвечает, по крайней мере на момент написания статьи.

Подробно описывать способы легального вывода денежных средств я в этой статье не буду, только лишь перечислю их.

Способы легального вывода денежных средств:

Для ИП:

- Уплатить налог, после чего перевести деньги на личную карту.

Для ООО и другого коммерческого юр. лица (в порядке возрастания налоговой нагрузки):

- Оплата услуг управляющего-ИП (6%).

- Выплата дивидендов (13%).

- Выплата зарплаты (43.2%).

Очевидно, что последний способ нерентабелен, и проще заплатить НДС, чем выводить деньги зарплатой. А вот первые два вполне можно использовать.

Пример:

Небольшое, но довольно успешное SMM-агентство (ООО). Оборот менее 150 млн рублей в год, поэтому компания применяет УСН 6% с доходов. Агентство оказывает услуги таргетированной рекламы в соцсетях, бюджеты клиентов агентства на рекламу в Facebook составляют 2 млн рублей. в месяц.

Note: я специально взяла рекламный бюджет 2 млн рублей в месяц. Дело в том, что российские банки блокируют вывод денежных средств в большом объеме, и очень сложно найти банк с низкой комиссией за вывод больших сумм. В среднем беспроблемно выводятся 150–300 тысяч рублей в месяц. Все что выше — либо большой процент, либо банк вообще не разрешает такой вывод. Поэтому для нашего примера учтём также и комиссию банка, которую возьмет Сбербанк — она составит 1%.

Если провести Facebook официально:

- 2 млн * 12 месяцев /100*18 = 4,320 млн рублей дополнительного налога в год + декларация.

Если вывести деньги через дивиденды:

- 2 млн * 12 месяцев /100*(13+1) = 3,360 млн рублей дополнительного налога в год (что на 0,96 млн рублей в год меньше официального варианта).

Если вывести деньги через Управляющего-ИП

- 2 млн * 12 месяцев /100*(6+1) = 1,681 млн рублей дополнительного налога в год (что на 2,639 млн рублей в год меньше официального варианта).

Будьте внимательны

Большие игры на уровне стран и мега-корпораций могут отразиться на вашем заработке. И вы никого не сможете обвинить в своих потерях, если сами не будете контролировать все операции. Даже Трампа.

Весь опыт работы компании «Профдело» это подтверждает. Если вовремя не реагировать на изменения в законодательстве, то последствия накапливаются незаметно и неумолимо. Мы считаем, что лучше предупредить проблему, чем тратить силы на разгребание последствий.

Здравствуйте! Спасибо за статью, а есть апдейты по состоянию на 2018 год? Спасибо!

Спасибо за статью! Очень полезная информация! Как раз искала варианты, как официально провести рекламу через facebook.